Category

- hot selling products

- buying lead

- selling lead

- Library

- Answer

0082659820

2018年钨市场价格分析及预测

0082659820

2018年钨市场价格分析及预测 2018-05-22 15:43:42 Views (957) discussions (0) subscribe

2018年:钴价仍具有较大的上涨空间,紧平衡的背景下,金融属性将成为价格上涨的主要驱动力;锂的供需有压力,价格或高位震荡,波动区间预计在15-17万/吨;静待政策催化剂,坚定看好稀土供给侧改革。

一、钴行业供需紧平衡,金融属性放大价格弹性

钴矿一般以铜钴或镍钴形式伴生存在,因此,成熟钴矿的供应弹性较小。

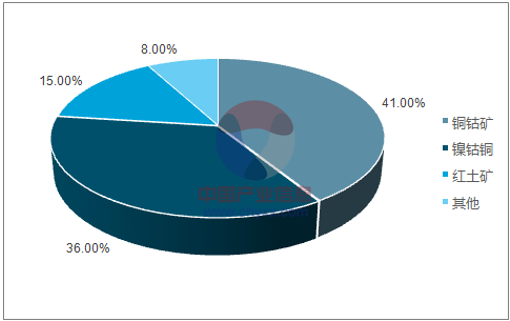

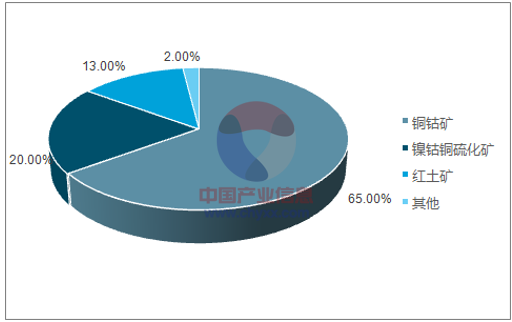

2017年,矿山钴资源以铜钴、镍钴伴生矿为主

2017年,矿山钴的产出以伴生矿形式为主

资料来源:公开资料整理

在产成熟矿山供应相对稳定。出于品位波动、刚果降雨影响等原因,成熟矿山的产量一般在10%之内波动。2016-2017年,前10大成熟矿山没有扩产,产量相对稳定。

成熟矿山产量相对稳定

|

国家

|

矿山

|

公司

|

类型

|

2014 年

|

2015 年

|

2016 年

|

2017E

|

|

刚果(金)

|

Mutanda

|

Glencore

|

铜钴

|

14,400

|

16,500

|

24,500

|

22,933

|

|

刚果(金)

|

Tenke Fungurume

|

洛阳钼业

|

铜钴

|

13,330

|

15,880

|

16,074

|

15,433

|

|

古巴

|

Moa Bay

|

Sherritt&General Nickel

|

镍钴

|

3,200

|

3,700

|

3,692

|

3,563

|

|

刚果(金)

|

Ruashi Mining

|

Metorex

|

铜钴

|

3,350

|

4,300

|

3,391

|

4,010

|

|

马达加斯加

|

Ambatovy

|

Sherritt&Sumitomo

|

镍钴

|

2,800

|

3,400

|

3,273

|

3,093

|

|

新喀里多尼亚

|

Goro (VNC)

|

Vale

|

镍钴

|

1,200

|

2,150

|

3,188

|

2,752

|

|

澳大利亚

|

Murrin Murrin

|

Glencore

|

镍钴

|

2,700

|

2,800

|

2,800

|

2,667

|

二、供给情况分析

2018年,新增矿山产量或仅有3000吨。确定性增量来源,目前仅有kambove和PE527,合计约3000吨。

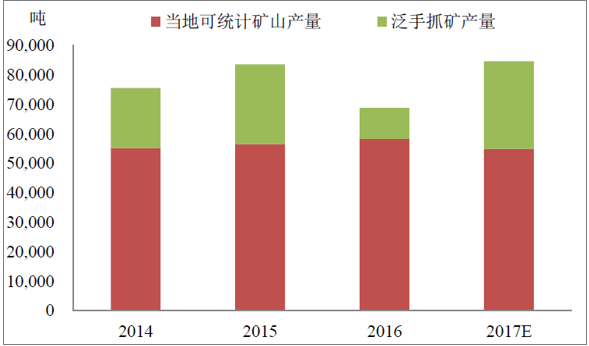

近期在大赦国际引导的国际舆论压力下,中游冶炼企业和下游应用企业组织建立“负责任的供应链认证体系”,不少冶炼厂均受到下游采购商压力,要求明确原料来源。此举或将有效的削减手抓矿产量。

刚果(金)的手抓矿产量存在被打压的空间

三、需求情况分析

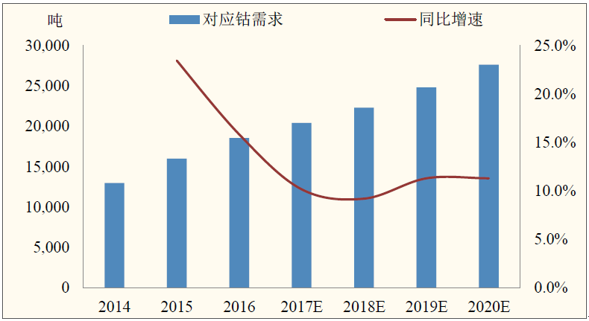

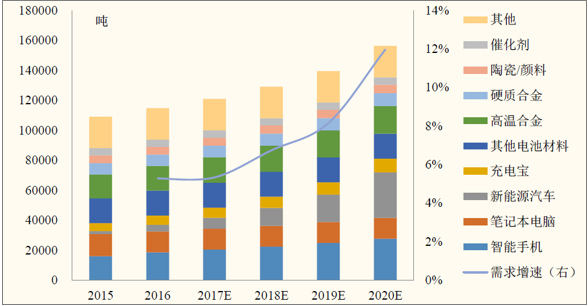

1、新能源汽车是钴需求增长的绝对主力。

2017-2020年,国内新能源汽车,预测销量分别为73/99/135/197万辆,伴随着三元电池渗透率的持续提升,且以523/622型号的正极材料为主,则对应全球钴需求分别为7300/12000/18000/30000吨,复合增速超过50%。

2、智能手机领域的钴需求保持10%的增速

2017年前三季度,智能手机的销量增速约为4%。2017年前三季度,智能手机电池电量从3008mAh增长到3120mAh左右,增长约3.5%。2017-2020年,预计智能手机电池电量增速在5%左右。因此,2017-2020年,智能手机的钴需求预计分别为2.04、2.23、2.48、2.76万吨,增速分别为10.17%、9.2%、11.3%、11.3%。

2017-2020年,智能手机的钴需求年均增速约为10%

预计2017-2020年,全球钴需求量分别为12.08、12.9、13.95、15.6万吨,增速分别为5.3%、6.7%、8.2%和12%。

2017-2020年钴需求分别为12.08、12.9、13.95、15.6万吨

2018年供需状况或进一步改善

|

单位:吨

|

2014 年

|

2015 年

|

2016 年

|

2017E

|

2018E

|

|

钴矿产量

|

109727

|

120906

|

105135

|

128091

|

136449

|

|

钴矿实际利用量(*0.9)

|

98754

|

108815

|

94621

|

115282

|

122804

|

|

再生钴

|

9070

|

9524

|

10000

|

13000

|

11000

|

|

钴矿供应量

|

107825

|

118339

|

104621

|

128282

|

133804

|

|

同比增速(%)

|

-

|

9.8%

|

-11.6%

|

22.6%

|

4.3%

|

|

精炼钴需求

|

103667

|

109887

|

115641

|

121756

|

129894

|

|

同比增速(%)

|

-

|

6.0%

|

5.2%

|

5.3%

|

6.7%

|

|

过剩(+/-)短缺

|

4157

|

8452

|

(11020)

|

6526

|

3910

|

四、金融属性有望继续放大钴价弹性

精炼钴冶炼厂跟矿山之间的采购协议是围绕MB报价来展开的,而mb报价又只反映了国际电钴现货的供需,所以,6000-7000吨电钴的供需情况将决定整个钴产业的定价。

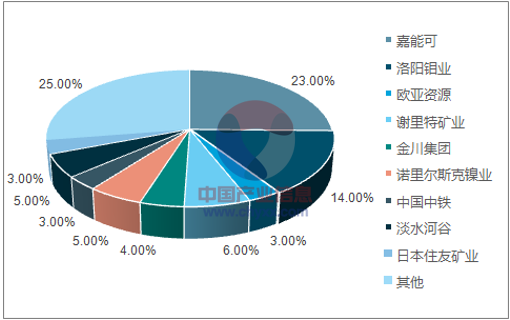

2017年,嘉能可占全球钴供应量的23%(27000吨),在定价市场享受单寡头的地位(虽然洛阳钼业市场份额有14%,但都已被长单锁定,最快到19年到期),因此,对于嘉能可来说,购入1吨电钴,可以让5吨原料的卖到更高的价位。况且,目前市场预期乐观,市场有充分动力将钴的金融属性演绎到极致。

从供应格局来看,定价市场上,嘉能可处于单寡头的定位

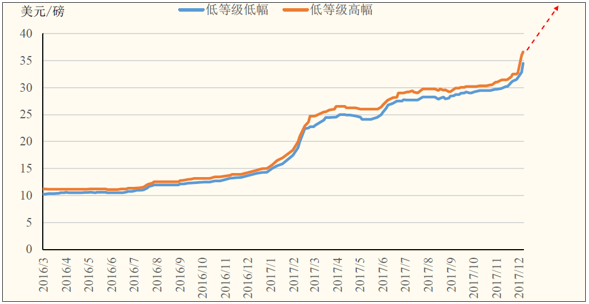

mb钴价有望持续走高,2018年上涨空间巨大,目标价80万/吨。由于刚果当地的低品位矿较多,缺乏粗钴冶炼能力,矿石收购价的上涨速度将远低于mb价格,在当地拥有粗钴冶炼产能的企业,在未来几年将具备“资源”属性,有望充分受益于“量价齐升”,推荐标的:华友钴业、寒锐钴业。

2018年,钴价有望再创新高,目标价80万/吨

Copyright © 2016-2022 Chengdu WOCO Carbide Industry Co., Ltd. All Rights Reserved.