Category

- hot selling products

- buying lead

- selling lead

- Library

- Answer

0082659820

2017年钨市场价格走势及分析

0082659820

2017年钨市场价格走势及分析 2018-05-22 15:36:19 Views (879) discussions (0) subscribe

从钨的生产工艺和实际产业结构来看,产业链上游是矿山,主要负责钨矿的开采和钨精矿的生产;中游是冶炼厂,负责APT的加工和氧化钨的冶炼;下游是钨的精深加工,包括钨粉,碳化钨,钨合金粉,硬质合金及相关应用。 。

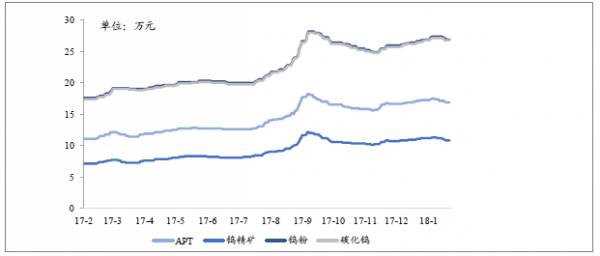

钨精矿和钨相关产品的价格分析

2016年末至2017年前三季度,钨精矿,APT,钨粉,碳化钨价格稳中有升。 2017年9月之后,他们经历了类似的下降。总的来说,钨相关产品的价格以同样的价格下跌,趋势非常接近。从2013年到2016年前两个季度,钨精矿与硬质合金之间的价格差异保持相对稳定。到2018年1月22日,中国钨精矿价格为每吨10800元和500元,比去年同期上涨50.69% APT价格为16.9万元/吨,同比上涨52.25%;钨粉价格为17.6万元/吨,同比上涨53.13%;碳化钨粉价格为17.4万元/吨,同比上涨53.73%。可以看出,几个环节的产品基本呈现相同的涨跌趋势,钨精矿是钨相关产品的重要推手。

钨相关产品呈现同涨同跌态势

钨产品应用结构,主要集中于基建、制造业领域,周期性较强

钨行业产业链条较长,涵盖上游开采(白钨矿、黑钨矿、黑白混合钨矿)—上游选矿(钨 精矿)—中游冶炼(APT、氧化钨、钨粉)—下游(碳化钨)—深加工(硬质合金)— 终端消费(主要集中在机械行业、冶金行业、军工行业等)。由于钨矿资源的稀缺性、 冶炼和初加工产能过剩以及精深加工的高技术门槛,钨行业价值链分布呈现“两头高、 中间低”的特点:上游钨矿采选和下游高端硬质合金(特别是高精度、高性能刀具)的 利润水平较高,冶炼、制粉、中低档硬质合金及钨材利润水平相对较低。

中国钨在世界储量中占58%

全国钨资源储量中江西占比 30%,湖南占比 25%

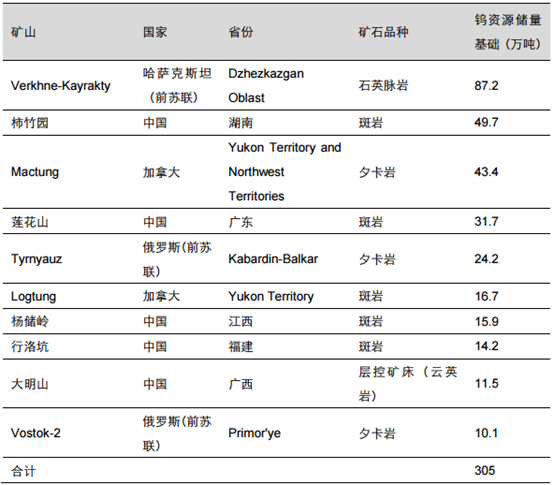

世界储量前十的大型钨矿中中国占一半

钨是一种稀缺性较强的战略性金属,为了保护我国钨资源,提升行业集中度,提高我国 在国际矿业市场的话语权,国家从行业准入、生产总量控制、出口配额、税收等各方面 制定了完善的产业政策。

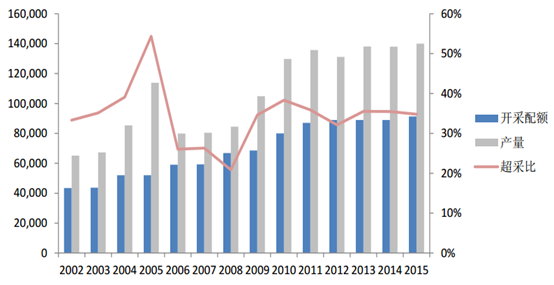

钨精矿指标外超采比例上升至 35%

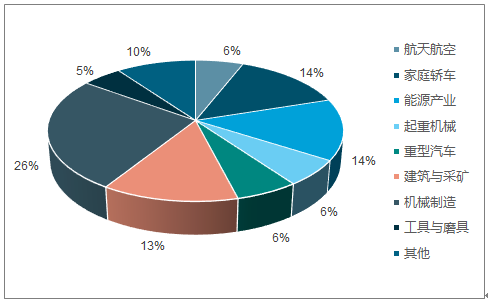

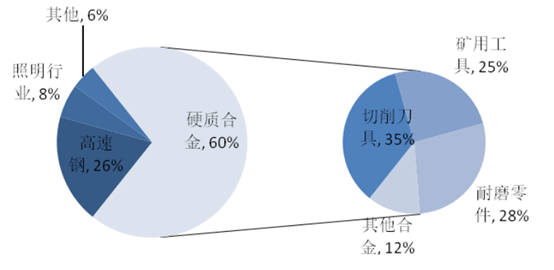

硬质合金是钨最大的消费领域,全球平均消费量占钨总消费量的 60%。硬质合金产品主 要以碳化钨为硬质相、钴为粘结相,经球磨、喷雾制粒、压制、烧结制得,具有很高的 硬度、强度、耐磨性和耐腐蚀性,硬质合金号称“工业牙齿”,主要用于切削工具、冲 压工具、模具、采矿和筑路工程机械等领域。受益于近期地产及基建投资拉动,钨的下 游需求保持平稳增长。

钨下游应用领域中硬质合金占比 60%

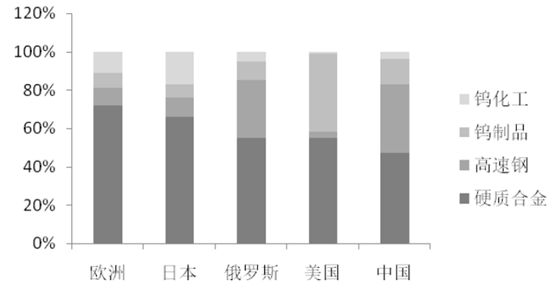

中国与发达国家存在较大差异。欧洲的钨制品中附加值较高的硬质合 金占所有钨制品 70%以上,而中国硬质合金占比不到 50%,大量产品集中于利润率和 附加值较低的初级钨制品领域,导致我国钨产业整体利润率偏薄,更使得大量钨资源廉 价流失。因此从中长期看,行业下游发展应向硬质合金集中。

各国钨产品结构差异巨大,欧洲硬质合金占比 70%以上,中国不足 50%

我国是硬质合金生产大国,产量占世界总产量的 40%左右。随着下游需求 的扩张,硬质合金产量节节攀升。但我国硬质合金产品以中低档硬质合金为主,高精密 道具、模具、工程机械配件等高附加值深加工产品占比仅 20%左右,且近两年略有下滑。 硬质合金企业呈现“多、散、小”的状况,2015 年年产量 1000 吨以上企业仅有株硬、 厦门金鹭、自硬等若干家。

中国硬质合金产量占全球 38%

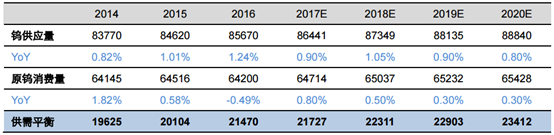

2017 年钨的需求将受益矿山开工加速及基建投资加码温和上行,同时环保 督查及打击非法开采将持续对供给侧形成压制,当前钨精矿价格已经较年初上涨 22%,未来 2 年钨价有望维持升势,持续上涨。

Copyright © 2016-2022 Chengdu WOCO Carbide Industry Co., Ltd. All Rights Reserved.